Общий объем промышленного производства лесопромышленного комплекса России составляет 10,1 млрд. долл. Объем экспорта составляет более 4,5 млрд. долларов. Деревообработка и целлюлозно-бумажная промышленность занимают 81,7% в структуре ЛПК РФ в денежном выражении.

Вклад лесопромышленного комплекса в ВВП России составляет лишь 2,5%, а в структуре налоговых платежей чуть более 2%. Освоение расчетной лесосеки в Российской Федерации составляет всего 22%. При этом наша страна перерабатывает лишь пятую часть всего вырубаемого леса.

К 2015 году ожидается увеличение доли продукции глубокой переработки древесины, поставляемой на экспорт, в том числе бумаги и картона, с 21% до 28%. К этому времени доля круглых лесоматериалов должна снизиться с 33% до 8%.2/3 импорта составляют изделия целлюлозно-бумажной отрасли (сорта высококачественных и специальных бумаг, изделия гигиены, тара).

В России работает более 30 ЦБК, свыше 30 фанерных заводов, около 50 других крупнейших деревоперерабатывающих производств. Однако доля продукции российского ЛПК на мировых рынках не превышает 2%.

Около 70% готового к переработке леса сгнивает на корню из-за неразвитой транспортной инфраструктуры. Практически все лесозаготовительные компании пользуются дорогами, построенными еще до 1991 года.

Споров о том, как дальше развивать лесопереработку в стране, немало. Однако можно найти и те положения, с которыми готовы согласиться почти все участники рынка.

Во-первых, краткосрочная аренда участков лесфонда не стимулирует компании к уходу за ним, использованию современных технологий и участию в развитии инфраструктуры.

Во-вторых, основная часть незаконных рубок и нелегального оборота древесины провоцируется активным спросом потребителей лесного сырья, включая зарубежные фирмы, которые предпочитают экономить на легальных заготовках. Потому необходимо менять структуру лесопользования.

В-третьих, значительная часть их продукции неконкурентоспособна на мировом рынке из-за низкого качества и несоответствия товарного вида продукции западным нормам. Инструменты таможенного и налогового регулирования должны перестраивать так, чтобы выигрывали те компании, которые инвестируют в российский ЛПК.

Все это необходимо делать именно сейчас, потому что рынок РФ крайне нестабилен. Индекс производства в ЛПК России в 2004 году был одним из самых низких среди отраслей народного хозяйства. Причем достигнут он в основном за счет секторов целлюлозно-бумажной промышленности и производства стройматериалов.

Несмотря на временные трудности, перспектива развития российского ЛПК обнадеживает. В частности, спрос на внутреннем рынке может обеспечить рост выпуска лесопродукции на 7-8% в год, а в целом в 2015 году ее производство способно утроиться.

В ЛПК сложилось 10 крупных групп компаний. Они контролируют 78% товарной целлюлозы и более 60% бумаги и картона.

Решение задачи модернизации и технического перевооружении лесопромышленного комплекса - влечёт значительное увеличение производительности труда на российских предприятиях, повышение эффективности производства и управления. Необходимо повысить удельный вес отраслей с высокой степенью обработки древесины, развить инфраструктуру до уровня, отвечающею современным техническим и технологическим требованиям.

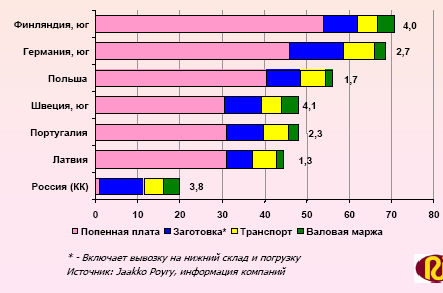

Наиболее привлекательными являются поставки круглых лесоматериалов из березы и сосны в Китай и Японию. Валовая маржа, генерируемая российскими заготовителями при поставках на внутреннюю переработку одна из самых высоких по сравнению с европейскими. Предложение пиловочника в Японию и Китай будет стабильно расти, что связано с высокой долей валовой маржи в цене и прогнозируемым дефицитом данной продукции в этих регионах.

Рисунок 1 - Цены на круглые лесоматериалы из сосны на входе лесопилки, 2003 г., долл./м3

Рисунок 2 - Технологическая цепочка ЛПК

Ведущие лесопромышленные регионы России

Лидерами по производству пиломатериалов являются Архангельская, Иркутская области и Красноярский край.

Архангельская область

Северо-Западный федеральный округ.

По объему заготовки (9,1 млн. м3) регион занимает 2-ое место в России.

Высокая доля деревообработки (24%).

- Запасы и заготовка:

По разным оценкам запасы древесины в области составляют от 2 до 2,5 млрд. кубометров. Ежегодная расчетная лесосека 21,0 млн. м3 , в 2003 было заготовлено 9,1 млн. м3 (50%).

- Переработка:

В области производится 10% деловой древесины, 11% пиломатериалов, 36% целлюлозы, 9 % бумаги и 31 % картона от общероссийского. В 2003 году было произведено 2,2 млн. м3 пиломатериалов и 1,95 млн. тонн целлюлозно-бумажной продукции.

- Рынок:

На экспорт поставляется 60% производимых в области пиломатериалов и 50% продукции ЦБП (доля в экспорте России по этим показателям ~25%), доля Архангельской области в стоимостном объеме экспорта лесобумажной продукции из Российской Федерации составляет 10 %. Около 1 млн. м3 круглых лесоматериалов вывозится за рубеж. Перейти на страницу: 1 2 3 4

Другое по географии

Территориальная организация угольной промышленности РФ

Природно-ресурсный потенциал страны по территории размещается равномерно. Основные и наиболее перспективные источники природных богатств расположены преимущественно на востоке и севере России и удалены от освоенных райо ...